블로그 목적 :

- "부동산관련 재산세에 대해서 정리해드립니다. " 대해서 공부및 정리후 나만의 노하우와 지식을 공유한다.

블로그 요약

- 재산세에 대한 주요내용을 정리해보겠습니다.

- 과세대상 / 납세자 / 과세표준 / 세율 / 세부담상한제 / 납부기간등등입니다.

블로그 상세 내용

우선, 재산세에 대한 주요내용을 정리해보겠습니다.

- 우선, 재산세는 무엇일까요?

- 재산세는 납세자가 소유한 재산의 경제적 교환가치에 담세력을 두어 과세하는 조세입니다.

주요내용을 표로 정리해봤는데요, 차근차근 알아보시죠.

| 항목 | 내용 |

| 과세대상 | 토지, 건축물, 주택, 선박, 항공기 |

| 납세지 | 토지/건출물/주택 : 소재지 선박 : 선적항 소재지 항공기 : 정치장의 소재지 |

| 납세자 | 과세기준일(6월1일) 현재 사실상 재산을 소유하고 있는 자 |

| 과세표준 | 토지/건출물/주택 - 시가표준액×공정시장가액비율 - 토지 : 공시지가×면적×70% - 건축물 : 시가표준액×70% - 주택(부속토지포함) : 주택공시가격×60% 선박/항공기 - 시가표준액 |

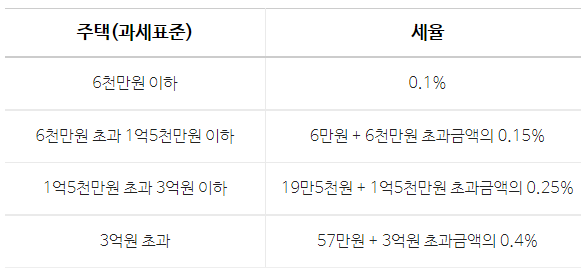

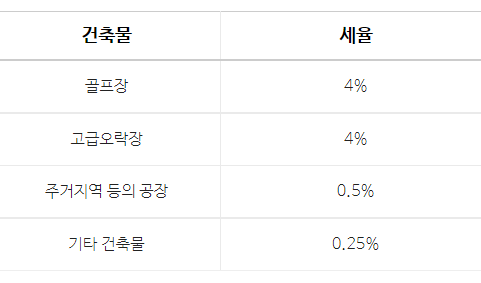

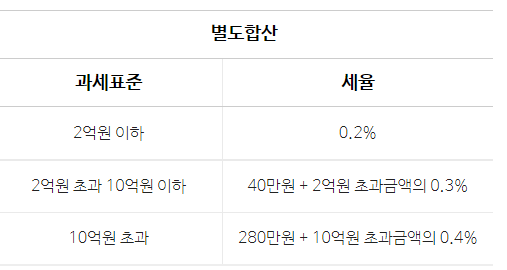

| 세율 | 토지 : 0.2%~0.5% (종합합산·별도합산·분리과세대상에 따른 3단계 누진세율) 건축물 : 0.25% ※ 골프장·고급오락장용 : 4%, 주거지역등 공장 : 0.5% 주택 : 0.1%~0.4% (4단계 누진세율) ※ 1세대 1주택자 특례세율 적용 ※ 별장 : 4% 선박 : 0.3% ※ 고급선박 5% 항공기 : 0.3% |

| 물납과 분납 | (물납) 납부세액 1천만원 초과시 지자체 내 부동산으로 납부 가능 (분납) 납부세액 2백5십만원 초과시 납부기한이 지난날부터 2개월 이내 가능 |

| 세부담상한제 | 당해연도 재산세액이 전년도 재산세액 대비 일정비율을 초과하여 증가하지 않도록 한도를 설정 - 토지.건축물 : 150% - 주택 : 공시가격 3억 이하 105%, 3억~6억 110%, 6억 초과 130% |

| 납부기간 | 토지 - 매년 9. 16. ~ 9. 30.까지 건축물 - 매년 7. 16. ~ 7. 31.까지 주택 - (제1기분) 매년 7. 16. ~ 7. 31.까지 / (제2기분) 매년 9. 16. ~ 9. 30.까지 - 단, 세액 20만원 이하인 경우 1기에 일시납 - 20만원 이하 범위 내에서 각 지자체별 조례로 규정 선박 - 매년 7. 16. ~ 7. 31.까지 항공기 - 매년 7. 16. ~ 7. 31.까지 |

그럼, 세액산출방식에 대해서 알아볼까요?

- 세액산출 방식은 아래와 같습니다.

참고로, 재산세는 시세가 아니라, 시가표준액을 기준으로 부과됩니다.

그리고, 시가표준액은 지방세를 부과할때 적용하는 가격을 말하는 것으로, 주택은 국토교통부에서 매년 고시하는 개별주택가격/공동주택가격, 토지는 개별공시지가, 건물은 매년 시에서 고시하는 건물시가표준액이 적용됩니다.

- 즉, 정부에서 매해 산정하는 시가표준액에 따라서 해마다 그 금액이 달라집니다.

- 그리고, 공정시장가액비율은 위에서 살펴본것과 같이 주택은 60% 이고, 일반건축물/토지의 경우는 70%입니다.

참고로, 공정시장가액비율은 세금을 부과하는 기준인 과세표준을 정하기 위해서 사용하는 공시가격의 비율을 말하는 것으로 해당 부동산의 시세와 지방재정의 여건, 납세자의 납세부담등등 여러가지를 고려해서, 해당 비율이 결정됩니다.

그리고, 세부담상한제에 대해서 알아보면,

- 위에서 알아본것 같이 당해연도 재산세액이 전년도 재산세액 대비 일정비율을 초과하여 증가하지 않도록 한도를 설정하는 것입니다.

- 즉, 올해 재산세액을 계산한 결과가 전년도 재산세액에 비해서 많이 불어났더라도 전년도 재산세액의 일정규모를 초과해서 걷을 수 없습니다.

그럼, 세율에 대해서 알아볼까요?

우선, 주택(건물 + 부속토지), 건축물에 대해서 알아보면 아래와 같습니다.

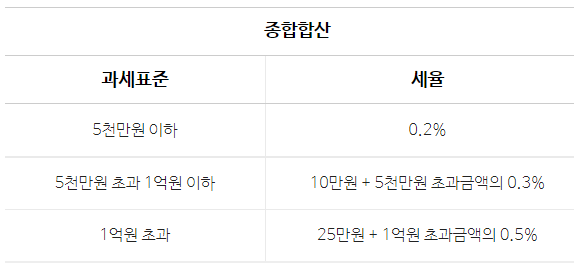

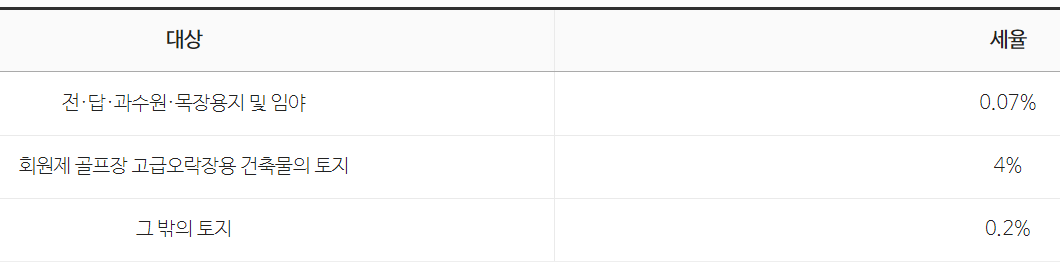

그리고, 토지에 대해서 알아보면 아래와 같습니다.

- 토지는 별도합산대상과 종합합산대상과 분리과세대상으로 구분되는데요...

- 별도합산대상은 공장용·건축물 부속토지 및 경제활동에 활용되는 토지

- 종합합산대상은 별도합산과세대상과 분리과세대상을 제외한 토지

- 분리과세대상은 공장용지·전·답·과·목장용지 및 골프장용 토지 등

- 분리과세대상(공장용지·전·답·과·목장용지 및 골프장용 토지 등)

결론

이제까지 "부동산관련 재산세에 대해서 정리해드립니다." 에 대해서 알아봤는데요.

- 주요내용을 정리해보면 아래와 같습니다.

하나, 재산세는 납세자가 소유한 재산의 경제적 교환가치에 담세력을 두어 과세하는 조세입니다.

둘, 납세자는 과세기준일(6월1일) 현재 사실상 재산을 소유하고 있는 자입니다.

셋, 재산세에는 상한부담제가 있는데요.

- 상한부담제는 당해연도 재산세액이 전년도 재산세액 대비 일정비율을 초과하여 증가하지 않도록 한도를 설정한 것을 말합니다.

- 토지.건축물 : 150%

- 주택 : 공시가격 3억 이하 105%, 3억~6억 110%, 6억 초과 130%

오늘도 마지막까지 제 글을 끝까지 읽어주셔서 진심으로 감사드리고, 제 글이 조금이라도 여러분의 각자의 삶을 살아가시는데 도움이 되셨길 기원합니다.

앞으로도 더욱 좋은 블로그를 남기는 제가 되도록 노력하겠습니다.

그리고, 제 글을 읽으시면 말이 됩니다.

항상 말에는 반드시 삶을 움직이는 힘이 있습니다.

제가 열심히 정성스럽게 정리한 저만의 지식과 1일 1블로그하는 제 블로그에 담긴 글들을 통해서,

여러분들의 삶과 운명을 반드시 조각하시고 움직이시길 기원합니다.

이상입니다. 감사합니다.

'좋아하는것_부자되는매직TV' 카테고리의 다른 글

| 61.오늘의 배움 한마디, 신규 아파트 분양관련 꼭 알아야할 내용을 소개합니다. (feat. 분양가상한제) (0) | 2021.12.22 |

|---|---|

| 60.오늘의 배움 한마디, 투자는 관심에서 시작하고 관심에서 끝난다. (ft. 투자할 때 꼭 알아야할 내용) (0) | 2021.11.23 |

| 58.오늘의 배움 한마디, 부동산관련 재개발의 종류에 대해서 정리해드립니다.(feat.재개발투자시 반드시 알아야할 내용!) (0) | 2021.11.09 |

| 57.오늘의 배움 한마디, 부동산관련 재개발절차에 대해서 정리해드립니다.(feat.재개발투자시 반드시 알아야할 내용!) (0) | 2021.11.08 |

| 56.오늘의 배움 한마디, 부동산관련 지분에 대해서 정리해드립니다.(feat.지분을 꼭 확인해야하는이유!) (0) | 2021.11.07 |